※こちらの記事は過去に配信していたオーナー様向け情報より転記したものです。内容は2023年9月15日時点の内容となります。

2023年度税制改正大綱を解説

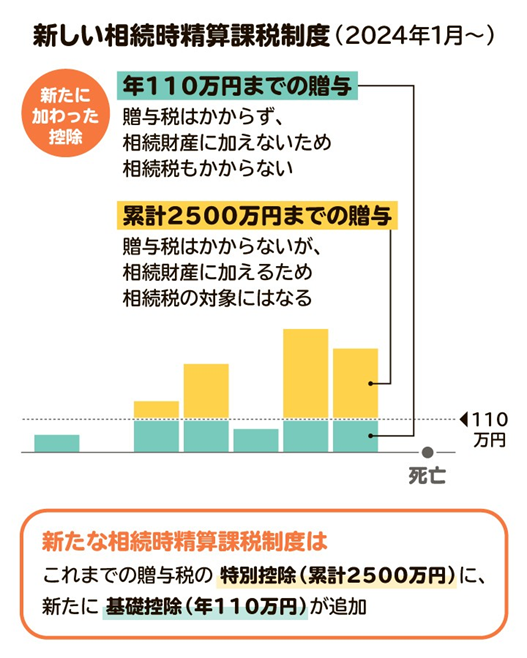

・相続時精算課税に年110万円の控除を新設今回の改正で相続時精算課税制度に新たに「年110万円の基礎控除」の枠が加わります。

2024年1月1以降、相続時精算課税制度を選択した人への贈与でも、年110万円までなら贈与税も相続税もかかりません。贈与税の申告も不要になります。

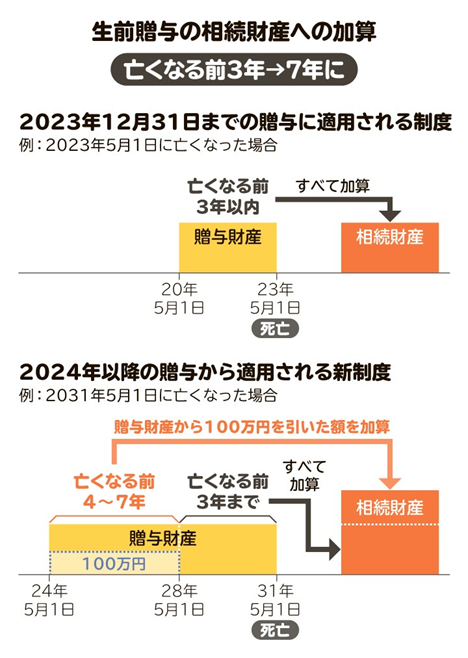

・暦年課税制度の生前贈与加算が死亡前3年から7年に延長

もう一つ、生前贈与で変更になるのが暦年課税制度を使って行う生前贈与の相続財産への加算期間が、3年から7年になることです。

暦年課税制度は、死亡日以前3年間に贈与した財産は、相続の際、相続財産に持ち戻すこととなっています。贈与した金額が年110万円以下の基礎控除の範囲内でも、贈与者の死亡日以前3年間であれば、相続税の対象になります。この死亡前3年という持ち戻しの期間が、24年以降の贈与から7年に延長されます。亡くなる前の3年間に贈与された財産の扱いはこれまでと同じです。しかし、それより前の4年間に贈与された分については、全体から100万円を差し引いた金額を相続財産に含めて計算する必要があります。

2024年1月1日から、贈与税・相続税に関する法律が大きく変わります。

主な変更点は、上記記載の相続時精算課税制度に110万円の基礎控除が新設された点と生前贈与加算期間が変更された点、の2点です。

財産を遺したい、相続税対策をしたいと考えている方は、改正内容を正しく理解し、贈与のタイミングや課税方式の見直しが必要です。状況にあわせて最適な対策をとるために、専門家への相談も検討しましょう。