※こちらの記事は過去に配信していたオーナー様向け情報より転記したものです。内容は2022年11月15日時点の内容となります。

2023年度税制改正注目の「生前贈与の税制の見直し」に関する改正案

現在、政府・与党が2023年度税制改正で、生きているうちに子や孫へ資産を渡す「生前贈与」に関する税制の手続きを簡素化する方向で検討していることが分かっています。60歳以上の親や祖父母から資産を受け取る成人が選択できる納税方式で求められる煩雑な税申告を少額であれば不要とする案が軸になっています。

現状、死亡後の相続まで預貯金や不動産などを持ち続ける人が多く、財務省によると約1900兆円の個人金融資産の6割超を60歳代以上が保有しているといったことが背景にあり、若い世代に早く移せる道を整え、消費による経済活性化につなげる狙いがあり、議論がまとまれば12月中旬に示す与党税制改正大綱に盛り込むといった話が進んでいるようです。それでは現行の制度を見てみましょう。

【 現行制度 】

一定の資産を相続した相続人は、相続税を納税しなければなりません。

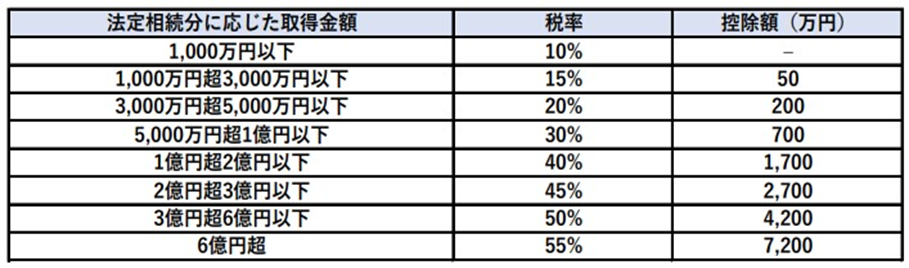

基礎控除額は3,000万円+(600万円×法定相続人の数) 例えば、配偶者と子2人が相続人の場合の基礎控除額は4,800万円となります。相続税の対象となる財産から基礎控除を除いた金額が課税遺産総額となり、以下の税率および控除額で相続税を算出します。

生前贈与は、主に相続税の節税目的で行われます。親族間であっても、一定の資産を贈与した場合には贈与税が課税されますが、1年間に受け取った財産が110万円未満であれば非課税です。また、60歳以上の親や祖父母から20歳以上の子や孫に贈与する場合に「相続時精算課税」を選択することで、2,500万円以下まで贈与税が非課税となります。

【 改正案 】

現在、「相続時精算課税」の制度を簡略化する方向で検討が始まっています。現行制度では、相続時精算課税をするには「相続時精算課税選択届出書」の届出が必要です。しかし、2023年度税制改正によって、少額な贈与であればこのような手続きが不要となる可能性があります。

簡略化の狙いは、次の通りです。

・ 煩雑な手続きをなくし利用者を増やしたい

・ 若い世代に早く資産を移行させて経済活性化につなげたい

有益な制度であるなら、利用できる方が利用しやすくなるよう改善することはとても大切なことですね。 制度を有効に活用し、相続対策に生かす、さらには経済が活性化する。良いサイクルで世の中が良くなることを願うばかりです。