※こちらの記事は過去に配信していたオーナー様向け情報より転記したものです。内容は2019年12月13日時点の内容となります。

<相続対策 ~空き家の税制を理解し売却の利点を押さえよう~>

親が住んでいた家を相続したものの、今後も住むつもりはないという「長期空き家予備軍」を抱える人が増えています。空き家のまま放置すると固定資産税などの維持コストがかかり続けます。売却か賃貸かを考える際は税制についても考慮し、判断材料の一つにしたいです。

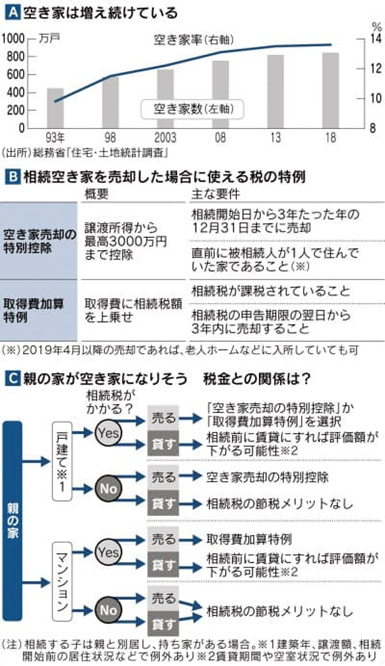

総務省が5年に1回公表する「住宅・土地統計調査」によると、2018年10月時点の空き家は849万戸、総住宅に占める空き家の割合は13.6%と共に過去最高でした(グラフA)。国土交通省の2014年の調査では、空き家を抱えるきっかけとして「相続」が52%を占めました。相続した家に住むつもりがないなら、基本的には「売る」か「貸す」かを選択することになります。税金面で利点が多いのは売却です。2016年4月、一定条件を満たす空き家を売ると、譲渡所得から最高3000万円を特別控除できる特例が導入されました(表B)。現時点では2023年12月末までに売却すれば特例が適用されます。

譲渡所得に控除も

相続した家を売却した結果、譲渡所得が3000万円以内であれば、この特別控除が適用されれば税金はかかりません。当初は親が亡くなる直前まで住んでいた家であることが特例の要件でしたが、19年4月から親が老人ホーム(要介護・要支援認定など別の条件もあり)に入居するなどして住んでいなかった家についても、特別控除が使えるようになりました。

そのほか(1)1981年5月31日以前に建った家で、マンションなど区分所有物件ではない(2)解体するか耐震リフォームして相続発生から3年後の年末までに売る(3)譲渡価格が1億円以下――などの要件があります。相続した家の売却を考えるなら、まずはこの控除の対象かを確認する必要があります。売却にはもう一つ「取得費加算特例」といわれる仕組みがあります。

相続した家を一定期間内に売ると、相続税額の一部を取得費に加えて譲渡所得を減らせます。ただし、この仕組みは相続税を納めた人が対象です。また、3000万円の特別控除とは併用できません。 売却にはもう一つ「取得費加算特例」といわれる仕組みがあります。相続した家を一定期間内に売ると、相続税額の一部を取得費に加えて譲渡所得を減らせます。ただし、この仕組みは相続税を納めた人が対象です。また、3000万円の特別控除とは併用できません。

空き家を手放したくないなら、他人に賃貸するというのも選択肢の一つです。相続前に賃貸に出せば、相続税を計算する基となる土地や建物の評価額を下げられることがあります。 相続税には親と同居していた子らの税負担を軽減する「小規模宅地の特例」という仕組みがありますが、親の死後、空き家になるような物件の場合、そもそも親と子が同居していないケースが多いです。賃貸にすることで相続税負担を抑えられるなら効果は大きいです。

放置なら負担増大

ただし、賃貸期間が短かったり空室が出ていたりすると想定通りの評価減にならないことがあります。NPO法人、空家・空地管理センターの上田真一代表理事は「手元資金に余裕がないなら、賃貸に出さない方が無難」と注意します。空室が多いような老朽物件は漏水や給湯器の故障などで多額の修繕費用が発生しやすいうえ、固定資産税などのコスト負担が続くからです。

空き家が戸建てかマンションか、相続税がかかるか否かなどで利用できる税関連の制度は異なります(図C)。自分の事情に合う方法を早めに調べておく必要があります。 相続した家をどうするか方針をすぐ決められない場合も「放置しないことが鉄則」(上田氏)。管理状態が悪く、自治体から危険と指定された「特定空き家」は固定資産税の優遇がなくなり、税負担が増大します。方針を決めるまで時間がかかるなら、弊社が窓口で行っている、空き家管理サービスなどを利用して、建物の劣化を避ける手立てを講じることをおすすめします。