※こちらの記事はリニューアル前の「小浜土地建物公式ホームページ」内より転記したものです。内容は2019年2月1日時点の内容となります。

「平成31年度税制改正」によって相続税がどう変わるのかを見てみたいと思います。今、日本は少子高齢化社会で世界一の長寿国家となりました。長寿は大変良いことです。しかし、その分社会保障に係る費用は増大し、国の財政を逼迫させています。平成のバブル崩壊後増え続けている財政赤字は一向に減りません。こうしたことから増税は止むを得ないという雰囲気の中、税制改正が行われています。改正という言葉からはより正しいことを行うようなイメージですが、こと税制においては増税と同じことです。

社会保障費を確保するためにという名目でこの10月から消費税が8%から10%に引き上げられる予定です。消費税は大衆課税で弱者に厳しい税金といわれていますが、多くの批判があっても増税は断行されるのでしょう。一方、相続税は富裕層への課税であり富の再配分は社会的に必要と思われているせいか、増税にも社会的な反対が起きにくい税金です。そのため国会でも野党も十分な議論をしようともしていません。モリカケ問題などよりも優先順位は低いのでしょう。

前置きが長くなりました。平成30年12月21日 閣議決定された平成31年度税制改正の大綱の中で相続に関する項目は次の通りです。

〇個人事業者の事業承継税制の創設等

〇特定事業用地等に係る小規模宅地等の特例の見直し

〇非上場株式等に係る相続税・贈与税の納税猶予制度の要件緩和

〇教育資金、結婚・子育て資金の一括贈与非課税措置の見直し

〇民法における成年年齢引下げに伴う年齢要件の見直し

〇配偶者居住権に関する税務上の取り扱い

〇特別寄与料に関する税務上の取り扱い

これらの中で賃貸オーナーにとって特に影響があるとおもわれるのが「特定事業用宅地等に係る小規模宅地等特例見直し」だと思います。

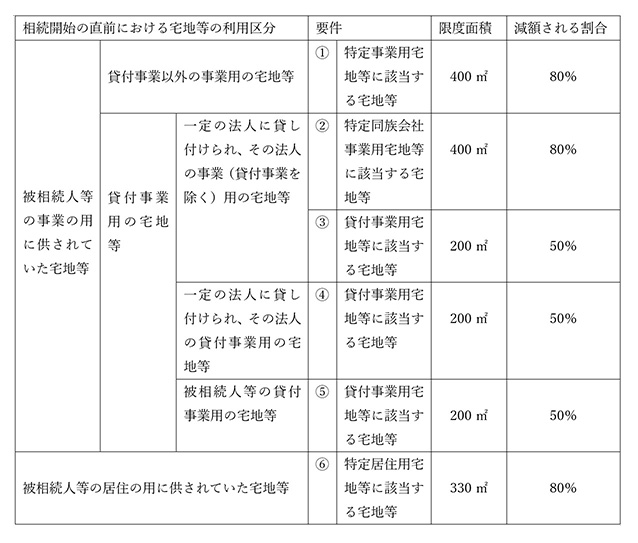

小規模宅地等特例の減額割合は下表の通りです

表の中で「貸付事業用の宅地等」の範囲が見直しとなります。

改正案は相続開始前3年以内に事業の用に供された宅地等については、特例の対象から除外となります(但し、当該宅地等のうえで事業の用に供されている減価償却資産の価額が、当該宅地等の相続時の価額の15%以上である場合を除く)となっています。

適用時期は平成31年4月1日以後に相続または遺贈により取得する財産に係る相続税について適用される。但し、平成31年3月31日以前から事業の用に供されている宅地等については適用されない。

新規で事業を開始した後3年間は減価償却資産の価額が宅地等の相続時の価額の15%以上であるか否かに注意する必要があります。

この改正の理由は平成27年の相続税改正により控除額が5000万円から3000万円に一人当たり1000万円が600万円に引き下げられ増税になったことにより、賃貸アパートを建築し、貸付事業用の宅地として小規模宅地等の特例による節税が急増したことによるものと推測しています。

このように相続税の増税傾向は止まりません。相続対策は早目におこなうことが重要になります。