※こちらの記事はオーナー様向け情報より転記したものです。内容は2025年9月15日時点の内容となります。

路線価とは?

路線価とは何?

毎年1月1日を評価時点として、国税庁が毎年7月1日に発表している土地の価格の事を指します。

この路線価は、相続の際に所有している土地の価格を算定する際に利用されます(時価評価と乖離がある場合等は例外有)。

近年、よくニュースや新聞でも「路線価が●年連続で上昇」と話題になっておりますが、路線価が上昇するという事は、相続税評価額が上がり、相続税額も増えるという事となります。

路線価の見方?

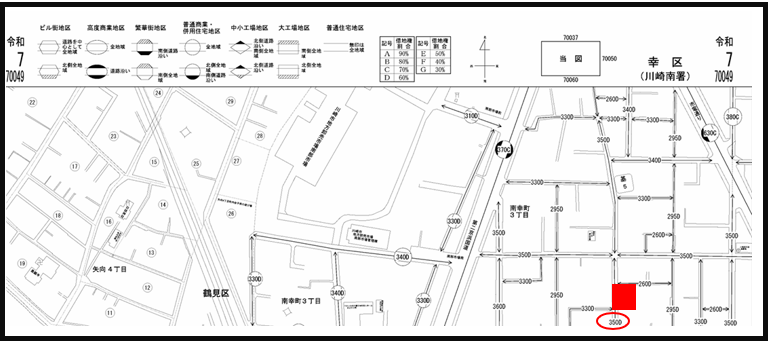

まずはGoogle等の検索エンジンで「路線価 令和7年度」と検索し、国税庁のウェブサイトにアクセスしてみましょう。そして、所有している該当の土地の市区町村をクリックすると、以下の様な図が出てきます。

例えば、図の■(赤い四角)に100㎡の土地Aを所有していたとします。

当該土地A(■)の前面道路は『295D』と記載がありますが、これは“1㎡当たり295,000円ですよ”という意味になりますので、土地Aの路線価格は2,950万円という事が分かります。

※因みに、同じ場所の4年前は『260D』でしたので、なんと4年間で1㎡当たり35,000円、100㎡では350万円も評価額が上昇している事となります。

又、『295D』の中のアルファベット“D”は、借地権割合を示しておりますので、土地Aが借りている土地であっても、相続税上は1,770万円(2,950万円×60%)の財産価値があるという評価となります。尚、実際の相続税評価額の計算では、その土地の利用方法によって減額等がなされます。

この他、路線価は主に市街地に定められている為、路線価の無い地域では固定資産税評価額に国税庁が定めた倍率を掛けて算定致します。

ご家族の方がお集りになるタイミングでこうした話題から将来について話してみるのは如何でしょうか?