※こちらの記事は過去に配信していたオーナー様向け情報より転記したものです。内容は2022年4月15日時点の内容となります。

相続を見据えた暦年課税制度の活用

お客様から筆者あてに「連れ合いを亡くし、今回の一時相続は相続税の問題は殆どないが、次にご自身が亡くなったら子供たちに相続税負担が出るのではないか。今からその準備のつもりで、子供やお嫁さんに少しずつ現金を渡そうかと思う」とお話がありました。

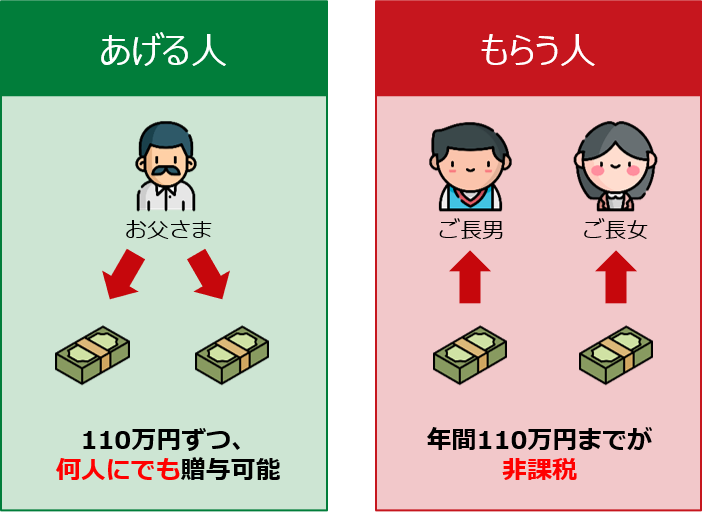

確かに相続対策の一つに財産を先に渡す贈与があります。基礎控除額の110万円以下を毎年お渡しになるのは問題ありませんが、ご存知の通り贈与も金額に伴い税金が掛かります。贈与税は、毎年1月1日から12月31日までの間に贈与により取得した財産に対して課される税金です。財産をもらった人が贈与税額を翌年の3月15日までに税務署に申告して納税する必要があります。

暦年課税制度では、基礎控除額110万円を贈与額全体から差し引きその残りの金額に税率を乗じて一定額を控除して納める贈与税額を計算します。

1つ目のポイントは、もらう財産の種類(現金・不動産や非上場株式など)ごとに価額の計算方法が異なるという点です。 2つ目のポイントは、財産をあげる人ともらう人の続柄関係によって税率と控除額が異なるという点です。例えば、兄弟姉妹間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などの場合は以下一般税率を適用します。また、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与の場合は特例税率を適用します。

上げる人もらう人によって税率が違います。親から子への現金贈与、子の教育費や生活費、住宅取得等資金等も非課税措置が適用されるケースがありますので、早い時期から計画的に準備なさることをお勧め致します。また、大切なことは一方的な計画ではなくて、渡す側もらう側とでいつも申し上げる通り「おもい」を伝えることをお忘れなく!